人工智能被提升至国家战略高度,政策助力产业快速扩容

我国人工智能的政策出台时间比美国玩,但是很快就从国家层面上将其发展上升到了战略高度。2015年,国家发布了实施制造强国战略的第一个十年行动纲要---《中国制造2025》,其核心是加快新一代信息技术与制造业深度融合,推进智能制造。紧接着又印发了“互联网+”行动的知道意见,说明我国已经把人工智能放到了一个很重要的位置。

到2019年3月19日,中央全面深化文员会审议通了《关于促进人工智能和实体经济深度融合的知道意见》。该文件提出要把握新一代人工智能发展的特点,结合不同行业、不同区域特点,探索创新成果应用转化的路径和方法,构建数据驱动、人机协同、跨界融合的智能经济形态。从而可以看出政府把人工智能上升到国家意志的决心,人工智能已成为引领科技发展的重要驱动力。

根据上述行业相关政策颁布情况了解到,从2017年开始,国内人工智能相关政策的重点已经从智能技术转向技术和产业的融合,再加上全国大部分省市已经开始在“互联网+”规划中提及人工智能以及在战略新兴产规划中设置了“人工智能专项”等等产业扶持行动,因此使得我国人工智能产业规模从2015年的112.4亿元快速增长到216.9亿元,年复合增长率达到了40%,中国信通院根据国内人工智能产业的应用落地情况预测,到2018年末,我国人工智能产业规模将达到399亿元。

计算机视觉成当前重点,基础算法和芯片规模逐渐提升

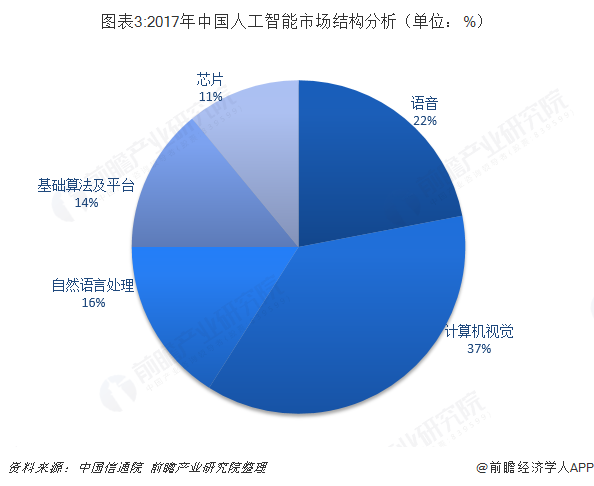

我国人工智能产业按技术领域划分,可分为计算机视觉、基础算法及平台、芯片、语音、自然语言处理五大块。2017年,我国人工智能产业规模达到216.9亿元,其中计算机视觉所做贡献最大,其规模占比为37%;其次是语音技术模块,规模占比为22%。

随着人工智能技术发展的不断成熟,2018年,我国人工智能机器学习、慎独学习等算法领域的增强促进计算机视觉、语音等技术不断突破,谷歌、英伟达、华为、寒武纪等发布的AI芯片产品进入大批量商用上市阶段,人工智能产业继续增长并与垂直行业加深融合。

BATJ纷纷抢滩人工智能,各大厂商更多关注行业应用环节

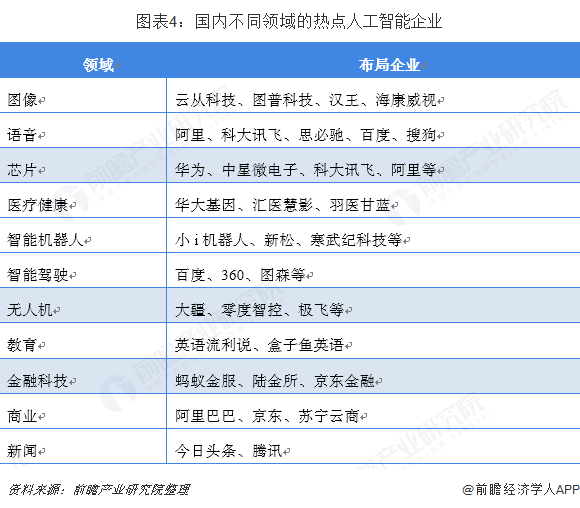

近年来,在国内人工智能市场上BATJ(百度、阿里、京东、腾讯)等一干科技巨头以及相当一部分新兴的“独角兽”企业,在国家政策的大力支持下纷纷布局AI市场,主要方式有对AI领域的直接投入研发,也有通过对外投资、收购相关产业,完善产业链布局。

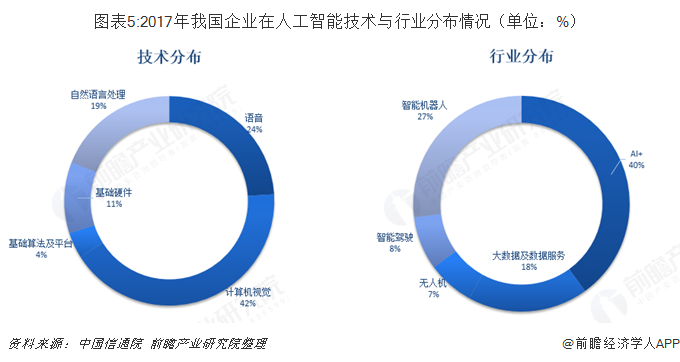

从国内人工智能企业来看,2017年,有42%的企业应用计算机视觉相关技术,其次是语音和自然语言处理技术,两者占比共计43%,基本与计算机视觉相关技术持平。

在目标市场行业中,人工智能+(融合医疗、金融、教育和安防等领域)总计占比40%,位居第一;其次是智能机器人行业,占比27%。从而可以看出,国内企业更多关注人工智能应用环节。

行业产品将在不断迭代中实现较大突破,相关技术产业化前景向好

目前,人工智能相对成熟的产品主要集中在安防监控设备等局部细分领域,智能扫地机器人、智能音箱、机器翻译机等产品普遍存在覆盖范围小、使用群体少、智能化水平偏低等问题,除此之外,行业中还存在着更多的产品空白领域。虽然在可见的未来,科幻片里面的那种具有自主意识的人工智能不会出现,但通过机器学习算法简化软件的复杂性、增强机器的“智能”方面还是有存在着很大的发展空间。例如,辅助驾驶系统将成为汽车的必备,虽然完全无人驾驶可能在外来很长一段时间不会出现。

目前人工智能技术可产业化的方向较多,计算机视觉技术与智能语音识别技术都在金融、教育、医疗等众多领域得到了应用。随着人工智能技术的进一步发展和落地,深度学习、数据挖掘、自动程序设计等领域也将在更多的应用场景中得到实现,人工智能技术产业化发展前景向好。

以上数据来源于前瞻产业研究院发布的《中国人工智能行业市场前瞻与投资战略规划分析报告》。